根據目前於各公司年報中所揭露的資訊,可以得知各公司董監事及經理人每年可獲取多少酬金,然而這項資料並無法直接呈現出各公司高階酬金與經營績效的關連性。現行分析高階酬金與公司經營績效關連性的方法有很多種,例如將歷年酬金與經營績效的金額作線性趨勢的分析,以觀察兩種數字的消長是否成一定比例的趨勢;或者可以利用歷年酬金佔公司經營績效金額的比例,以了解酬金佔比的變化。以上這些類型的分析方法的觀點,是從相對趨勢或者是成本的角度來進行分析,若要真正從績效的觀點來看,則應該是從公司給付給高階薪酬能夠創造多少績效的角度來分析。

咨鼎薪研院收集公開資訊觀測站上各上市上櫃公司所揭露之經營績效與董監事及經理人酬金數字,加上運用董監事或經理人酬金報酬率的方法,來檢視公司給付多少董監事及經理人的酬金並讓公司能夠創造多少獲利。此處所指之董監事與經理人酬金報酬率,其意義是代表公司董監事或經理人領取每一塊錢的酬金,可以讓公司獲取多少倍的獲利,其計算方式是將公司年度稅後淨利除以年度董監事或經理人酬金之總額,所得出之倍數即為董監事或經理人酬金報酬率。這種分析方法不但可以運用在單一公司董監事或經理人酬金報酬率的分析,同時亦可將之運用在整體市場與單一行業的資料分析上,也就是同時納入了與同業比較的考量。

高階酬金與經營績效倍率分析圖的作法是將公司經營績效指標設為 X 軸,董監事或經理人酬金設為Y 軸,並按整體市場中之最大數值來設定最高範圍(通常X軸最高值為Y 軸最高值之100 倍)後,產出該市場之散佈圖(scatter chart),再引用酬金報酬率的觀念,按薪酬倍率以25 倍、50 倍、100 倍、200 倍、400 倍來切割出酬金倍率線,而成為高階酬金與經營績效倍率分析圖。

公司運用高階酬金與經營績效倍率分析圖來檢視公司與整體市場的酬金、經營績效(以稅後淨利為例)、以及酬金報酬率的方式說明如下:

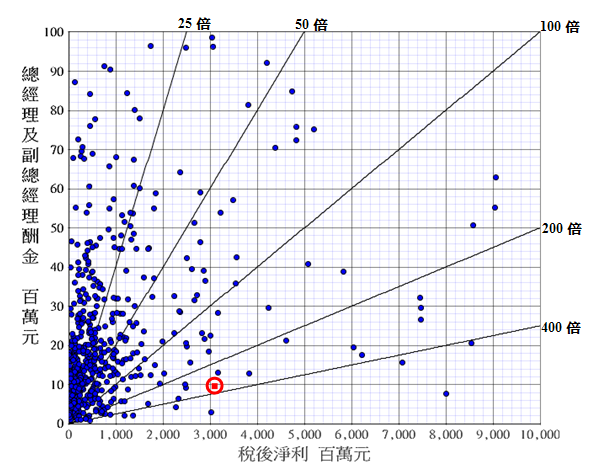

單一公司與上市公司整體市場之高階酬金與經營績效倍率分析圖

上圖中所有散佈點係為 2011 年上市公司總經理及副總經理酬金與該公司稅後淨利的對應落點,而圖上標示紅色方點則代表某家公司(範例─A 公司)2011 年的總經理及副總經理酬金與稅後淨利的對應落點,按薪酬倍率以25 倍、50 倍、100倍、200 倍、400 倍所切割出酬金報酬率倍率線,A 公司的落點介於200 倍與400倍酬金報酬率的區間中。

從此圖可簡單看出兩個重點,一為上市公司整體市場大部分的公司之總經理及副總經理酬金與稅後淨利報酬率集中散佈在100 倍以下範圍;二為A 公司之總經理及副總經理酬金與稅後淨利報酬率大於200 倍以上,明顯優於上市公司整體市場水準。

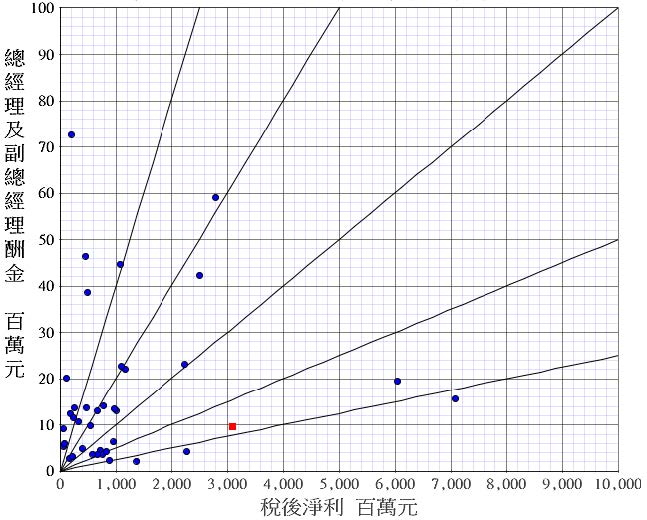

單一公司與上市公司同業市場之高階酬金與經營績效倍率分析圖

再將 A 公司所屬同業(範例─建材營造業)之2011 年上市公司總經理及副總經理酬金與該公司稅後淨利的資料,利用下方之高階酬金與經營績效倍率分析圖來進行分析。從圖中的落點可看出此行業的散佈點在每個報酬率區間相較整體市場的落點為平均,而A 公司在同業市場中仍然居於較高的報酬率區間位置,亦即A公司於2011 年表現除優於上市公司整體市場水準外,同時優於同業水準。

從以上兩張圖示比較中可以看出,不同行業經過高階酬金倍率分析會呈現出不同的散佈情況。咨鼎薪研院依據資料庫中上市櫃之各種行業類別的高階薪酬與經營績效倍率分析圖來進行比較,發現不同產業公司之總經理及副總經理酬金與稅後淨利報酬率的倍率落點,確實會有所不同。當然這可能是因為該產業的成熟度、市場環境、產業規模、以及對高階人力的報酬管理哲學有絕對的關係,其中產業的成熟度還包括該產業的產品週期與產品創新的速度,這自然也會交叉影響到該產業對高階人力的報酬激勵政策。

咨鼎薪研院所建置的系統收集了臺灣所有近 800 家上市公司及600 家上櫃公司所公布之2007 至2011 年度財報數字中會計績效與市場績效指標中的6 個經營績效指標項目:總資產、營業收入、營業毛利、營業利益、稅前淨利、稅後淨利,與各上市上櫃公司所揭露董事、監察人、總經理及副總經理之2007 至2011 年度酬金彙總及每人平均酬金。高階薪酬與績效倍率分析圖是由咨鼎管理顧問公司之咨鼎薪研院,基於長年研究高階薪酬管理的經驗,所研究出的分析工具。利用此工具可以獲得以下之分析效益:

一、從整體市場高階薪酬與績效的角度,利用此工具可以分析出

- 不同產業的高階薪酬與公司績效的關連性。

- 透過高階薪酬與經營績效報酬率的區間散佈,瞭解該產業內多數公司對於高階人才的激勵策略。

二、從單一公司內部分析的角度,利用此工具亦可針對以下幾項要點進行檢視

1.檢視公司高階薪酬與績效(即獲利)的關連性。

2.檢視公司高階薪酬激勵的效果,亦即公司給付給高階的薪酬能夠為公司創造多少倍的獲利。

3.同時比較公司與同業的高階薪酬水準、獲利績效水準、以及高階薪金報酬率的水準,以檢視與協助釐定公司的高階薪酬政策。

同理,透過高階酬金與經營績效倍率分析圖,使用者可統整歸納不同職稱(董監事或經理人)、以及不同行業、對於不同經營績效指標的酬金報酬率散佈現況及趨勢。

原始資料來源為2012 年公開資訊觀測站,由咨鼎薪研院利用咨鼎高階薪酬資料庫進行分析與研究。